De energiemarkt verandert continu, daarom praten wij je bij en blikken wij alvast vooruit op volgende week.

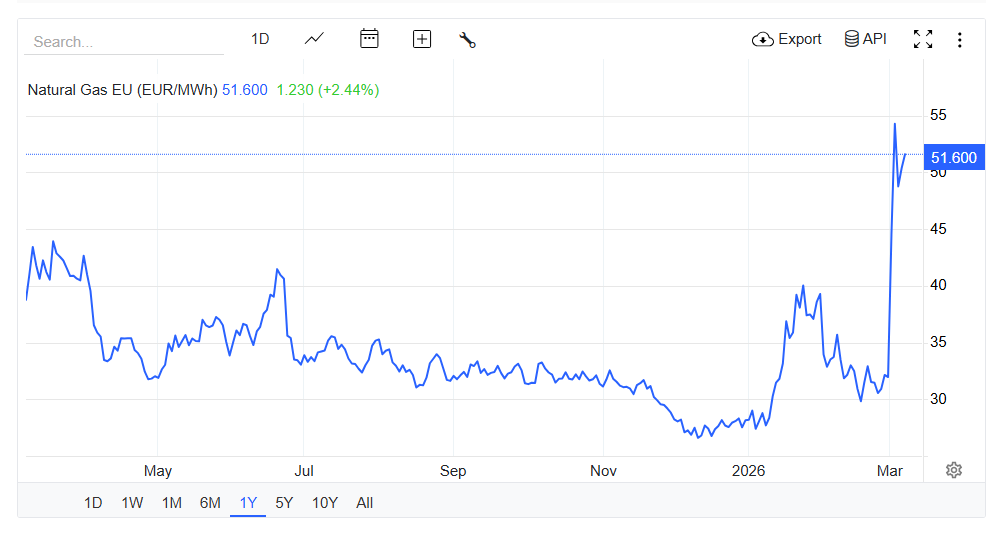

Door de aanval van de VS en Israël op Iran is de situatie in het Midden-Oosten totaal geëscaleerd. Dit heeft geleid tot sterke stijgingen op de Europese energiemarkten. Met name op de gasmarkt waren forse stijgingen zichtbaar: prijzen voor levering op de korte termijn namen in enkele dagen tijd met tot wel 40% per dag toe. In een week tijd is de prijs met bijna 85% opgelopen.

| Gas | 26 Febr | 5 Maart | Elektriciteit | 26 Febr | 5 Maart |

| TTF Daggas | 30.59 | 49.70 | Base Apr 26 | 74.00 | 95.03 |

| TTF Apr 26 | 32.14 | 50.73 | Peak call 27 | 81.60 | 89.34 |

| TTF call 27 | 27.37 | 32.07 | Base call 27 | 76.04 | 84.00 |

Straat van Hormuz

Door de verslechterde situatie in het Midden-Oosten zijn de gasprijzen – met name voor levering op de korte termijn – vanaf maandag 2 maart sterk gestegen. Op vrijdag 27 februari sloot het April-26 contract nog op 30,59 euro/MWh. Na het weekend volgde een forse prijsstijging van bijna 40%, waardoor het contract op maandag 2 maart sloot op 43,5 euro/MWh. De stijging zette de dag erna door en het contract sloot op dinsdag op 53,0 euro/MWh.

Op woensdag 4 maart draaide het sentiment op de markt. Hetzelfde contract opende nog op 59,2 euro/MWh, maar daalde gedurende de dag scherp naar 47,2 euro/MWh. Deze sterke correctie kan mede worden toegeschreven aan berichten dat Iran richting de Verenigde Staten heeft aangegeven open te staan voor onderhandelingen. Op dit moment noteert de gasprijs rond de

De prijsvolatiliteit is momenteel het meest zichtbaar in contracten tot aan de eerstvolgende winter. Door de lage vulgraad van de Europese gasvoorraden is er deze zomer veel vraag naar gas om de voorraden weer aan te vullen in aanloop naar de winterperiode.

Daarnaast speelt een duidelijke geopolitieke factor. Een groot deel van het LNG dat normaal gesproken via de Straat van Hormuz wordt geëxporteerd – en grotendeels bestemd is voor Aziatische markten – ligt momenteel stil. Hierdoor ontstaat meer concurrentie tussen Azië en Europa om beschikbare LNG-volumes, met name uit de Verenigde Staten. Dit heeft de LNG-prijzen verder opgedreven en zal naar verwachting ook de komende periode een belangrijke rol blijven spelen.

De verdere ontwikkeling van de gasprijzen hangt sterk af van verschillende onzekerheden; de duur van het conflict in het Midden-Oosten, de periode waarin de LNG-productie in Qatar stil blijft liggen en hoe lang LNG-schepen de Straat van Hormuz niet kunnen passeren.

Overigens is een gasprijs van 50 euro ook weer niet heel uitzonderlijk de afgelopen jaren. In jan 2025 stond de prijs ook op 55 euro/MWh en toen was er alleen maar spraken van een iets koudere winter.

Opslag van gas

De Nederlandse gasvoorraden zijn in de afgelopen twee weken gedaald van 12,5% naar 10,3%. Ondanks deze daling wordt er momenteel relatief weinig gas aan de opslagen onttrokken. Dit komt doordat de temperaturen in deze periode hoger lagen dan in de voorgaande weken, waardoor de gasvraag is afgenomen.

Historisch gezien is het niet eerder voorgekomen dat de Nederlandse gasvoorraden in deze periode van het jaar zo laag staan als nu. Tegelijkertijd is de gasprijs voor levering in de zomer, mede door de geopolitieke spanningen, momenteel hoger dan de prijs voor levering in de komende winter. Dit is een ongebruikelijke marktsituatie, aangezien het voorjaar en de zomer juist de periode zijn waarin gasvoorraden normaal gesproken worden aangevuld ter voorbereiding op de winter.

Hoewel ongeveer 78% van het gasverbruik in Nederland wordt geïmporteerd, wordt op dit moment niet verwacht dat de leveringszekerheid in gevaar komt. Dit komt onder andere doordat Nederland gas blijft ontvangen uit Noorwegen en doordat er sterke interconnecties bestaan tussen de Europese gasnetwerken, waardoor landen elkaar in geval van schaarste kunnen ondersteunen.

De ACM heeft regels opgesteld waarmee derde partijen gas kunnen opslaan in de gasopslagen bij Norg en Grijpskerk. Het doel is dat ook andere marktpartijen bijdragen aan het vullen van deze gasvelden. Mocht het algemene vuldoel van 74% in Nederland niet worden gehaald, dan kan EBN (Energie Beheer Nederland) bijspringen om dit te waarborgen. Eén van de regels schrijft voor dat NAM vóór 1 april duidelijk moet maken welke derde partijen gebruik kunnen maken van de gasopslagen.

Elektriciteitsprijzen

Op 1 maart werden voor het eerst dit jaar negatieve EPEX-kwartierprijzen genoteerd, mede door hoge opwek uit duurzame bronnen. Op het hoogtepunt werd 21,6 GW geproduceerd, voornamelijk uit wind en zon, waarvan 60 % uit zonne-energie. Door de stijgende gasprijzen schoten de EPEX-prijzen echter omhoog op momenten met minder duurzame opwek. De hoogste kwartierprijs werd bereikt op 4 maart om 17:45 uur, toen de prijs 449 €/MWh bedroeg. Zulke uitschieters zorgen ervoor dat ook de gemiddelde dagprijs van EPEX omhooggaat.

Vooruitblik

Voor de komende dagen worden veel zon en hoge temperaturen verwacht, wat de gasvraag laag zal houden. Over de komende twee weken is de kans op temperaturen boven het gemiddelde voor deze tijd van het jaar groot, zo’n 75 %. Daarnaast wordt er iets meer wind verwacht. De ontwikkeling van de gasprijzen blijft onzeker en hangt sterk af van de geopolitieke situatie. Zo zorgde het nieuws over mogelijke onderhandelingsruimte voor een sterke daling van de prijzen binnen één dag, wat laat zien hoe gevoelig gasprijzen – en daarmee ook de EPEX-prijzen – zijn voor kleine veranderingen in de geopolitiek.

VanHelder had op 27 februari al het gas voor april 2026 ingekocht. Hierdoor liggen de tarieven voor april 2026 nog relatief laag. Als de situatie zo blijft, zullen de tarieven vanaf mei gaan stijgen. Met het einde van het stookseizoen komt er wel wat rust voor de variabele klanten van VanHelder.