De energiemarkt verandert continu, daarom praten wij je bij en blikken wij alvast vooruit op volgende week.

Terugblik op de afgelopen week

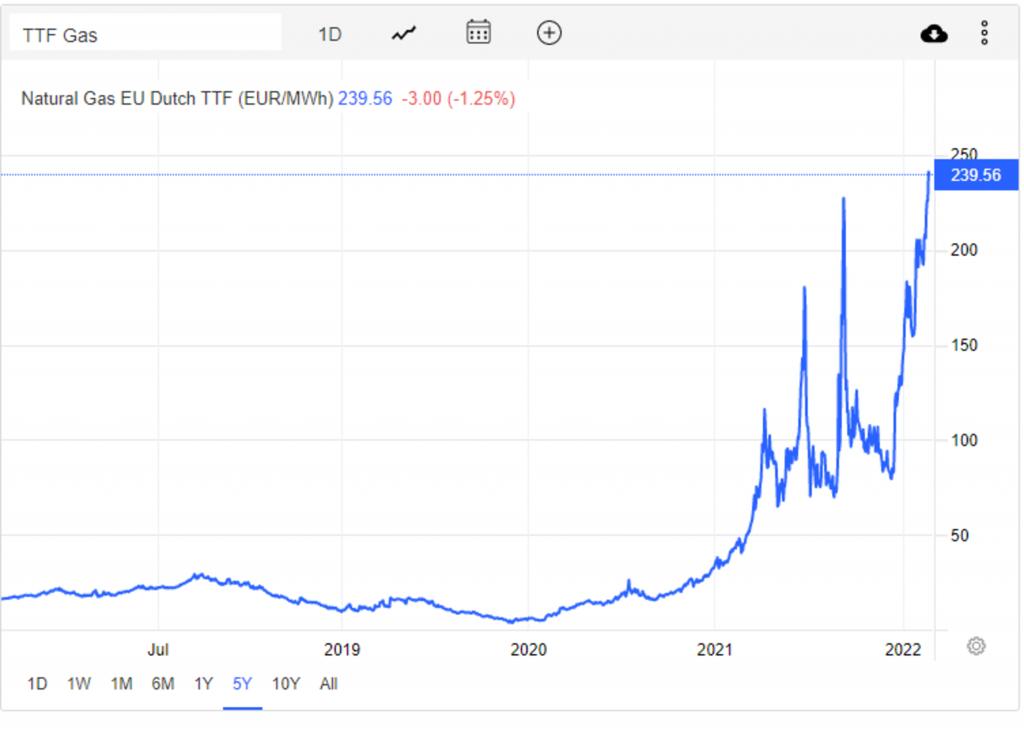

| Gas | 11 aug | 17 Aug | Elektriciteit | 11 aug | 17 Aug |

| TTF Daggas | 202.30 | 224.90 | Base Sep 22 | 405.92 | 463.00 |

| TTF Sep 22 | 208.11 | 220.60 | Peak call 23 | 478.60 | 581.50 |

| TTF call 23 | 192.20 | 204.40 | Base call 23 | 403.50 | 456.90 |

Afgelopen week; Record na record sneuvelt op overspannen markten

De afgelopen weken stonden in het teken van enorme prijsbewegingen op zowel de gas- als de elektriciteitsmarkt. Sinds eind juli, toen duidelijk werd dat de Nord Stream pijpleiding op slechts 20% van de maximale capaciteit ging draaien, bewogen de gasprijzen t/m komende winter rond 200 €ct/m3. Deze week werden alle eerdere prijsrecords verbroken. De prijsbewegingen gedurende de dag zijn vergelijkbaar met wat we eind februari en begin maart zagen. Dinsdag opende het septembercontract bijvoorbeeld rond 220 €ct/m3, liep op naar 250 €ct/m3 en zakte aan het einde van de dag weer terug naar 220 €ct/m3.

De hamvraag is dan uiteraard: wat drijft deze enorme volatiliteit? Er zijn verschillende factoren die een rol spelen, maar die zouden niet dusdanige prijsschommelingen moeten veroorzaken. De hoge temperaturen van de afgelopen tijd in combinatie met lage windkracht zorgen voor hogere gasvraag voor elektriciteitsproductie. Het lage waterpeil in de Rijn veroorzaakt belemmeringen bij het aanleveren van steenkool bij enkele Duitse elektriciteitscentrales. En de combinatie van de hoge temperaturen en het lage waterpeil levert lagere elektriciteitsproductie op door Noorse, Franse en Oostenrijkse kern- en waterkrachtcentrales. Er is ook gepland onderhoud gaande aan enkele Noorse gasvelden, waardoor er ca. 30 miljoen m3/dag minder geleverd wordt tot eind augustus.

Handelaren en analisten zoeken een verdere verklaring in het feit dat de vakanties aflopen, waardoor er de vraag naar gas en elektriciteit weer stijgt terwijl de gasvraag voor het vullen van de gasbergingen onverminderd hoog is. Dus wel vraag maar geen aanbod. Maar dit kan niet zo langer doorgaan. De energie facturen worden echt onbetaalbaar.

De hoge grondstofprijzen werkten duidelijk door in de EPEX-prijzen, met name op de momenten dat zon en wind het lieten afweten. De prijsverschillen gedurende de dag waren enorm: het verschil tussen de hoogste en de laagste uurprijs was regelmatig meer dan 400 €/MWh. De gemiddelde EPEX-prijs voor woensdag 17 augustus kwam uit op 539,37 €/MWh, de hoogste gemiddelde prijs op een dag ooit (tot nu toe). Tussen 19.00 en 20.00 uur werd de hoogste uurprijs ooit genoteerd: 747,93 €/MWh. Afgelopen zondag zagen we tussen 13.00 en 14.00 uur nog een negatieve uurprijs van -20 €/MWh, toen de opbrengst van wind en zon voldoende was om in de volledige Nederlandse elektriciteitsvraag te voorzien. Vanaf eind vorige week staat de daggasprijs ruim boven 200 €ct/m3, in lijn met alle contracten t/m komende winter. Woensdag was de daggasprijs opgelopen tot 225 €ct/m3.

De onvoorspelbare ontwikkelingen op de gas- en elektriciteitsmarkt maken het erg uitdagend om een realistische inschatting te maken van de prijsontwikkeling in de komende week, zowel voor de korte als de lange termijn tijdvakken. De prijsbewegingen van de laatste dagen hebben immers nauwelijks iets te maken met verschuivingen in vraag en/of aanbod. Het lijkt er wel op dat de meest extreme hitte in Noordwest-Europa voorbij is. Vanaf zondag neemt de windproductie weer iets toe en er komen tot het einde van de maand nog ca. acht LNG-tankers aan in Rotterdam. In combinatie met het lage, maar stabiele pijpleidingaanbod zou dit theoretisch gezien tot prijsdalingen moeten leiden. De praktijk is echter weerbarstig gebleken en de angst voor gastekorten in de winter kan de prijzen ook verder opdrijven.

Op de hoogte blijven

Wilt u op de hoogte blijven van de marktontwikkelingen? Meld u nu aan.