Steeds meer elektrische auto’s zijn er in Nederland op de weg. Toch blijft er veel onduidelijk over de laadprijs voor het opladen van de elektrische auto. Wij leggen u graag uit hoe het zit met de energiebelasting omtrent elektrisch rijden.

Elektrisch rijden en laadpalen

Er komen steeds meer elektrische of semi-elektrische auto’s op de markt. Bijna ieder automerk heeft er wel een. Op dit moment zijn er meer dan 139.000 elektrische auto’s in Nederland, waarvan ruim 32% volledig elektrisch. De overheid heeft zich tot doel gesteld in 2025 één miljoen elektrische auto’s op de Nederlandse wegen te hebben.

De bestuurder van een niet-elektrische auto kan bij ieder tankstation terecht om benzine of diesel te tanken. Hoewel de tarieven kunnen verschillen, betaalt de berijder altijd dezelfde accijns over de brandstof. Voor het opladen van een elektrische auto ligt dit anders. Afhankelijk van de locatie van het oplaadpunt, kan een sterk afwijkend belastingtarief van toepassing zijn.

Er zijn drie plekken waar een bestuurder zijn auto kan opladen. Dit is aan een publieke laadpaal, een laadpaal op het terrein van een bedrijf of een semipublieke locatie (zoals een parkeergarage), of aan een eigen aansluiting (thuisladen). Tussen deze locaties bestaat een significant verschil in belastingheffing.

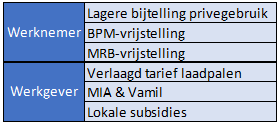

Voordelen van elektrisch rijden

Elektrische auto’s bieden zowel voor werknemer als werkgever enkele voordelen:

Lees ook: MIA voor elektrisch rijden in 2020 gehalveerd, bijtelling verhoogd

Lagere bijtelling privégebruik

Als er in een auto van de zaak meer dan 500 km per jaar wordt gereden, wordt dit gezien als loon in natura. Hierover zal de werknemer een bijtelling moeten betalen. De bijtelling is een percentage van de cataloguswaarde van de auto. Voor auto’s met 0 gram CO₂ bedraagt dit 8% over de eerste €45.000,- van de cataloguswaarde over het overige deel bedraagt het 22%. Auto’s die meer dan 0 gram CO₂ uitstoten betalen 22% bijtelling over hun cataloguswaarde.

De bijtelling van een elektrische auto bedraagt dus over de eerste €45.000,- 8% en over het overige deel is dit 22%. Deze bijtelling komt op het brutoloon en hierover wordt belasting ingehouden. Een lagere bijtelling is voor de werknemer voordeliger. Deze bijtelling wordt voor een periode van maximaal 60 maanden gegeven, daarna kunnen de tarieven wijzigen.

BPM-vrijstelling

Volledig elektrische auto’s zowel batterij-elektrisch als waterstof elektrisch zijn vrijgesteld van BPM.

MRB-vrijstelling

Volledig elektrische auto’s zowel batterij-elektrisch als waterstof elektrisch zijn vrijgesteld van MRB. Als de CO₂ uitstoot tussen de 1 en 50 gram per kilometer ligt geldt er een halftarief.

Hoe werkt het nu eigenlijk?

Op basis van de Wet belastingen op milieugrondslag (Wbm) wordt onder de naam energiebelasting een belasting geheven op de levering van elektriciteit. Deze heffing werkt gestaffeld. Hoe meer elektriciteit er wordt afgenomen, hoe lager de belasting.

In onderstaande tabel is te zien dat in de eerste belastingschijf bij een laadpaal maar €0.05083 per kWh betaald hoeft te worden in plaats van €0.0977 bij de normale afname van elektriciteit. Wanneer de volledige eerste schijf gevuld wordt (bij zo’n 20.000 kilometer per jaar), scheelt dit €937,40. Daarnaast betaal je geen Opslag Duurzame Energie (ODE) over de afnemen elektriciteit.

Een nadeel is dat u logischerwijs geen gebruik mag maken van de verblijfsfunctie aftrek van €527,17, omdat de laadpaal geen verblijfsfunctie heeft.

Omdat een publieke laadpaal niet in de onderste twee staffels van de energiebelasting valt en een laadpaal geen verblijfsfunctie heeft, zal het opladen van een auto bij een publieke laadpaal altijd duurder zijn.

Lees ook: Energiebelasting in 2020, de veranderingen

MIA en VAMIL

Bij aanschaf van de paal zelf kunt u gebruik maken van de Milieu-investeringsaftrek (MIA) en de Willekeurige afschrijving milieu-investeringen (Vamil). Voor de MIA geldt dat 13,5% van het investeringsbedrag tot maximaal €40.000,- aftrekbaar is van de fiscale winst. Bij de Vamil is dit 75% die u versnelt mag afschrijven om zodoende ook de fiscale winst te verlagen.

Lokale subsidies

Veel gemeentes hebben lokale subsidies voor de laadpalen. Echter, verschilt dit per gemeente.